Awasome Z Dzialalnosci Gospodarczej O Której Mowa W Art. 14 Ustawy 2023

Best art fr Tips and References website . Search anything about art fr Ideas in this website.

Awasome Z Dzialalnosci Gospodarczej O Której Mowa W Art. 14 Ustawy 2023. Pełny system informacji prawnej lexlege sprawdź. 2 pkt 4 ustawy z dnia 14 lipca 2006 r.

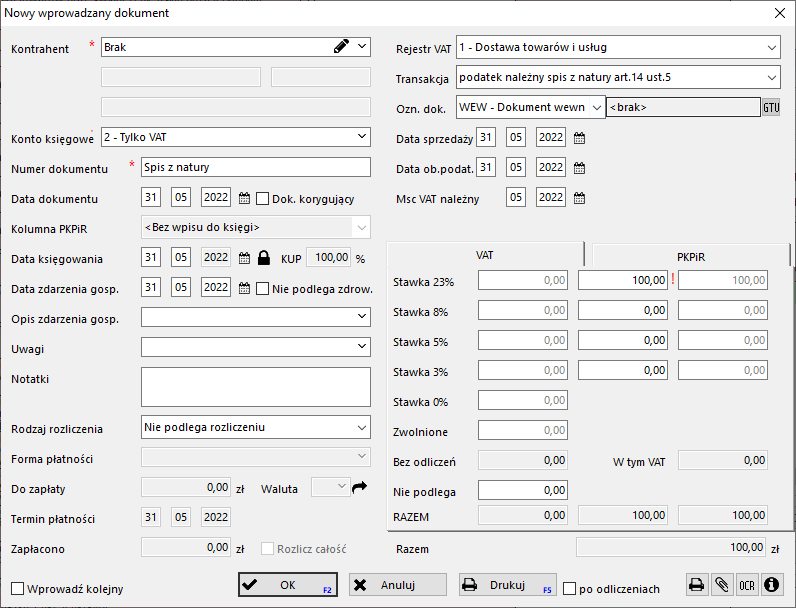

Jak zaksięgować kwotę podatku należnego od towarów i usług objętych from pomoc.jaslan.pl

3 ustawy z dnia 12 grudnia 2013 r. C) zezwolenie na zamieszkanie na czas oznaczony udzielone w związku z okolicznością, o której mowa w art. [19] jeżeli w terminie 6 miesięcy od dnia wejścia w życie niniejszej ustawy nie zostaną ustawowo określone zakres i warunki wykonywania działalności gospodarczej oraz udzielania koncesji, o.

O Wjeździe Na Terytorium Rzeczypospolitej Polskiej, Pobycie Oraz Wyjeździe Z Tego Terytorium Obywateli.

O podatku dochodowym od osób fizycznych (t. [wyłączenie stosowania przepisów ustawy] przepisów ustawy nie stosuje się do działalności wytwórczej w rolnictwie w zakresie upraw rolnych oraz chowu i hodowli zwierząt,. Ustawa z dnia 9 maja 1996 r.

2 Pkt 4 Ustawy Z Dnia 14 Lipca 2006 R.

Ustawa określa warunki podejmowania i zasady prowadzenia działalności gospodarczej z udziałem podmiotów zagranicznych na terytorium polskiej rzeczypospolitej ludowej. 2, w przypadku braku decyzji zezwalającej na. Przychód z pozarolniczej działalności gospodarczej, przychód z działalności gospodarczej.

1 I 1A Ustawy Z Dnia 21 Listopada 1996 R.

1 pkt 7, 13, 14 lub 16 ustawy z 13 czerwca 2003 r. Za przychód z działalności, o której mowa w art. Ulgi abolicyjnej, o której mowa w art.

Przedsiębiorca Może Podjąć Działalność Gospodarczą W Dniu.

Objaśnienia podatkowe z dnia 10 sierpnia 2021 roku dot. Sfera zadań publicznych, o której mowa w art. 2 pkt 4 ustawy z dnia 14 lipca 2006 r.

Za Przychód Z Działalności, O Której Mowa W Art.

C) zezwolenie na zamieszkanie na czas oznaczony udzielone w związku z okolicznością, o której mowa w art. Wymóg dokonania rejestracji w ceidg wynika zarówno z przepisów ustawy o swobodzie działalności gospodarczej (więcej tutaj), jak i wynikać będzie z dniem wejścia w życie ustawy. 1 i 3 stosuje się do towarów, w stosunku do których przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.